Wer braucht diese Versicherung?

Im Prinzip braucht jeder, der über ein Einkommen verfügt und dieses auch benötigt, eine Berufsunfähigkeitsversicherung. Angestellte müssen erhebliche Einkommensverluste hinnehmen, wenn sie allein auf die gesetzliche Rente angewiesen sind. Selbständige sind in der Regel gar nicht gesetzlich versichert und müssen ihre Absicherung daher selbst in die Hand nehmen. Auch Studenten, Hausfrauen oder Hausmänner sollten eine Berufsunfähigkeitsversicherung haben. Für Kinder ist zumindest eine Erwerbsminderungsversicherung empfehlenswert.

- Studenten sind insbesondere in ihrer Freizeit gar nicht und während des Besuchs der Universität nur unzureichend geschützt. Das Risiko durch Krankheit oder Unfall nie arbeiten zu können, haben Studenten trotzdem. Beginnen Studenten zu arbeiten, sind sie in der Regel erst nach 5 Jahren über die gesetzliche Rentenversicherung geschützt.

- Hausfrauen bzw. Hausmänner verdienen zwar kein Geld, arbeiten aber viel. Auch hier ist eine Versicherung eventuell wichtig, wenn beim Verlust der Arbeitskraft eine Ersatzperson eingestellt werden muss.

- Für Beamte ist insbesondere während Ihrer Anfangszeit im Beruf eine Berufsunfähigkeitsversicherung mit der Klausel über Dienstunfähigkeit ("Beamtenklausel") sinnvoll. In der Regel haben Beamte erst nach 5 Jahren Anspruch auf eine Zahlung durch den Dienstherrn wegen Dienstunfähigkeit.

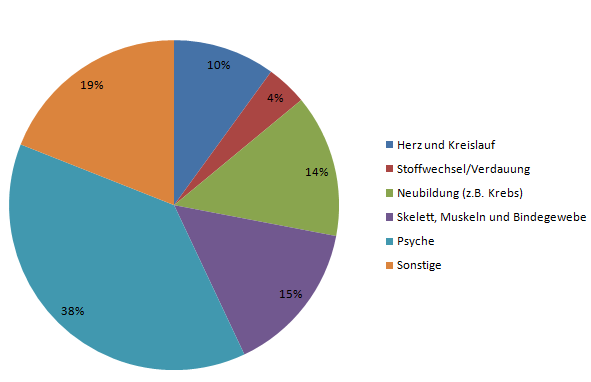

Ursachen für Berufsunfähigkeit:

Nachstehend finden Sie eine Grafik, aus welchen Gründen es zu einer Berufsunfähigkeit kommen kann.

Burn Out Syndrom - neues Krankheitsbild:

Erst im Jahr 2006 kam es zu einem Urteil vor dem Landgericht München, dass eine Berufsunfähigkeitsversicherung auch im Falle des Burn Out Syndoms leisten muss.

Wann leistet diese Versicherung / Was heißt berufsunfähig?

Berufsunfähig ist, wer infolge von Krankheit, Körperverletzung oder Kräfteverfalls voraussichtlich dauernd (oder voraussichtlich mindestens sechs Monate ununterbrochen) außerstande ist, seinen Beruf oder eine andere Tätigkeit auszuüben, die aufgrund seiner Ausbildung und Erfahrung (und/oder aufgrund seiner Kenntnisse und Fähigkeiten) ausgeübt werden kann und seiner bisherigen Lebensstellung entspricht.

Wie lange zahlt die Berufsunfähigkeitsversicherung?

Die Versicherung leistet so lange wie die Berufsunfähigkeit besteht. Maximal zahlt der Versicherer bis zum Ablauf der Versicherung.

Oft werden Verträge mit kurzer Laufzeit abgeschlossen um Beiträge zu sparen, denn der Beitrag für eine Laufzeit bis zum 55. Lebensjahr ist um einiges günstiger als bis zum 65. Lebensjahr. Das Risiko einer Erkrankung ist in diesen Jahren um ein vielfaches höher. In der Regel macht dies keinen Sinn, da ein finanzielles Problem entsteht, wenn die Leistung vor Erreichen des Rentenalters endet.

Unterschiede bei den Angeboten der Versicherer

Die Angebote der Versicherungsunternehmen unterscheiden sich enorm. Die wichtigsten Unterscheidungsmerkmale sind:

- Der Preis - 70% Preisunterschied sind durchaus möglich. Hohe Preise führen nicht unbedingt zu einem besseren Produkt. Oft ist das Gegenteil der Fall.

- Die Leistung - Gravierende Leistungsunterschiede sind bei dieser Versicherung normal. Top Versicherungsbedingungen sind in dieser Sparte extrem wichtig. Schlechte Versicherungsbedingungen führen im Schadenfall womöglich zu einem bösen Erwachen.

- Die Antragsfragen - eine Frage wie "Waren Sie jemals krank und wenn ja warum?" kann kaum jemand richtig beantworten. Da falsche oder unvollständige Angaben zum Verlust des Versicherungsschutzes führen können, sind solche Fragen gefährlich.

Unter Umständen läuft dieser Vertrag ein Leben lang. Ein Wechsel des Versicherers kann nach Jahren eventuell nicht mehr möglich sein, da sich Ihr Gesundheitszustand verschlechtert hat und Sie kein Versicherer mehr aufnimmt.

Was sollten Sie bei Vertragsabschluss beachten?

Antragfragen

Die Antragsfragen sind entscheidend für die Annahme des Antrages durch den Versicherer und eine eventuell später fällig werdende Rentenleistung. Deshalb ist es ratsam die Fragen genau und richtig zu beantworten, ansonsten könnte die Gesellschaft bei der späteren Leistungsprüfung eine Rente ablehnen, wenn eine vorherige Erkrankung nicht angegeben wurde.

Antragstellung

Man sollte nicht voreilig und "einfach so" einen Antrag zur Berufsunfähigkeitsversicherung stellen. Wird dieser abgelehnt, wird es schwierig. Viele Versicherungen fragen ob bereits bei anderen Versicherungen ein Antrag gestellt wurde und wenn ja, warum dieser abgelehnt wurde. Hier erfolgt dann eine strenge Risikoprüfung.

Beginn der Rentenzahlung

Viele Versicherer zahlen ab Eintritt der Berufsunfähigkeit, auch wenn diese erst später festgestellt wird. Andere bezahlen erst von dem Tag, an dem die Berufsunfähigkeit festgestellt wurde.

Beitragszuschlag und Leistungsausschluss nach Antragsprüfung

Verlangt ein Versicherer nach erfolgter Risikoprüfung einen Beitragszuschlag, so kommt vorerst kein Vertrag zustande. Bei einem Leistungsausschluss gilt dies ebenso. In beiden Fällen unterbreitet der Versicherer Ihnen ein neues Angebot, welches Sie annehmen oder ablehnen können. Erst mit Ihrer Unterschrift, unter einer entsprechenden Vereinbarung, wird dies auch Vertragsbestandteil. Bei schwerwiegenden Vorerkrankungen kann der Versicherer die Vertragsannahme vollständig ablehnen.

Beitragsstundung ab Meldung der Berufsunfähigkeit

Bis zur Feststellung der Berufsunfähigkeit kann einige Zeit ins Land gehen. Bis zu diesem Zeitpunkt sind normalerweise auch die Beiträge zu entrichten. Viele Gesellschaften bieten für den Zeitraum von der Meldung bis zur Feststellung des Grades der Berufsunfähigkeit eine Stundung der Beiträge an.

Befristung des Rücktrittsrechts

Gemäß dem Versicherungsvertragsgesetz (VVG) haben die Versicherer 10 Jahre lang ein Rücktrittsrecht, wenn der Kunde im Antrag etwas absichtlich oder versehentlich verschwiegen hat, was für den Abschluss des Vertrages relevant war. Einige Versicherer haben diese Fristen auf 5 Jahre oder sogar auf 3 Jahre verkürzt. Das Recht zur Anfechtung des Vertrages, z.B. wegen des bewussten oder gewollten Verschweigens, bleibt hiervon unberührt.

Berufsdefinition

Geben Sie im Antrag eine genaue Definition Ihrer aktuellen beruflichen Tätigkeit an. Beispielsweise Arzt, der Fachrichtung Orthopädie, in eigener Praxis mit operativer Tätigkeit. Die genaue Angabe Ihres Berufes kann im Leistungsfall entscheidend zur Beurteilung einer Tätigkeit in einem anderen Beruf, der Ihren Kenntnissen und Fähigkeiten sowie Ihrer bisherigen Lebensstellung entspricht, sein

Einstufung in eine Berufsgruppe

Je nach dem, wie risikoreich ein Beruf eingestuft ist, desto höher kann der Beitrag für die Versicherung sein. Vergleichen Sie dazu verschiedene Gesellschaften, denn die Einstufung und damit auch der Beitrag können sich unterscheiden.

Dynamische Erhöhung des Versicherungsschutzes

Die jährliche Erhöhung der Berufsunfähigkeitsrente ohne Gesundheitsprüfung gegen Mehrbeitrag ist aufgrund der Inflationsrate/Geldentwertung/Kaufpreisentwicklung sinnvoll und wichtig. Ansonsten kann sich über die Jahre bzw. Jahrzehnte eine ehemals passende Absicherung als zu gering herausstellen.

ino24-Tipp

Sinnvoll ist ein Angebot, dass auch im Leistungsfall die Rente garantiert dynamisiert.

Karenzzeiten von 0 bis 36 Monate.

Eine Karenzzeit bedeutet, dass nach Eintritt der Berufsunfähigkeit die Rentenzahlung erst nach Ablauf dieser Frist beginnt. Je länger die Karenzzeit, desto günstiger ist die Prämie.

Unserer Meinung nach ist die Vereinbarung einer Karenzzeit nicht empfehlenswert, weil der Beitragsnachlass für die Verschiebung des Rentenbeginns zum einen relativ gering ist und zum anderen die finanziellen Folgen einer Berufsunfähigkeit im Regelfall schwerwiegender sind als vorher angenommen; eine Verschiebung des Zahlungsbeginns in die Ferne ist für die Kunden somit eher nachteilig zu bewerten.

Nachversicherungsgarantie

Die meisten Gesellschaften bieten Möglichkeiten, die versicherte Rente aufgrund bestimmter Ereignisse ohne Gesundheitsprüfung zu erhöhen.

Nachversicherungsmöglichkeiten werden z.B. häufig geboten bei:

- Heirat

- Geburt oder Adoption eines Kindes

- Geburt oder Adoption eines Kindes

- Beendigung der Berufsausbildung

- Aufnahme einer freiberuflichen Tätigkeit

Prognosezeitraum für die Dauer der Berufsunfähigkeit

Hier kommt es auf die Definition in den Bedingungen der Versicherungsgesellschaft an. Wird beispielsweise ein Prognosezeitraum von 3 Jahren verlangt, so ist dies für den Arzt in der Regel schwer vorhersagbar; ein Prognosezeitraum von 6 Monaten ist für den Arzt durchaus möglich. Wichtig ist, dass in den Bedingungen die Gesellschaft die Rentenzahlung rückwirkend zum Eintritt der Berufsunfähigkeit erbringt.

Rechtzeitige Meldung des Versicherungsfalles

Die Berufsunfähigkeit muss dem Versicherer unverzüglich gemeldet werden. Wenn man sich länger als drei Monate Zeit lässt, kann ein Versicherer, gemäß den Standardbedingungen, erst zu diesem Zeitpunkt zur Rentenzahlung verpflichtet sein. Zwischenzeitlich gibt es viele Bedingungswerke, in denen die Versicherer dennoch die Rentenleistung erbringt, wenn die verspätete Meldung nicht schuldhaft verursacht wurde.

ino24-Tipp

Melden Sie den Verdacht einer möglichen Berufsunfähigkeit sofort an die gesetzliche Rentenversicherung und gleichzeitig auch an Ihre private Berufsunfähigkeitsversicherung.

Wie kann ich meine bestehende Versicherung kündigen?

Laut §41 hat der Versicherer das Recht, die Prämie anzupassen bzw. sogar den Vertrag zu kündigen, wenn ihm nach hinein Umstände bekannt werden, die Einfluss auf den Abschluss des Versicherungsvertrages gehabt hätten.

Berufsunfähigkeitsversicherungen sind in der Regel ohne Einhaltung einer Frist, zum Ende der laufenden Versicherungsperiode, kündbar. Beachten Sie aber, dass Sie vorher eine Annahmebestätigung des neuen Versicherers haben sollten. Ansonsten kann es Ihnen passieren, dass Sie auf einmal ohne Versicherungsschutz dastehen. Oft ist die Berufsunfähigkeitsversicherung auch in einer Kapitalversicherung eingeschlossen. Sie können die Berufsunfähigkeitsversicherung aus dem Vertrag ausschließen, um so zu preiswerterem oder besserem Versicherungsschutz zu kommen. Bitte beachten Sie aber, dass die Beitragsbefreiung bei Berufsunfähigkeit in der Kapitalversicherung enthalten bleiben sollte.

Die Kündigung einer bestehenden Versicherung macht dann Sinn, wenn Sie:

- Gesund sind und

- Für besseren Versicherungsschutz weniger zahlen müssen und

- Besseren Versicherungsschutz für die gleiche Versicherungsprämie bekommen.

Wie viel Versicherungssumme benötige ich?

Durch den Wegfall der gesetzlichen Berufsunfähigkeitsversicherung hat sich das Problem verschärft. Die neue Erwerbsminderungsrente führt im Ergebnis dazu, dass Sie mit einer gesetzlichen Rente eigentlich nicht mehr rechnen können. Deshalb sollten Sie den Teil Ihres Einkommens versichern, den Sie zum leben garantiert brauchen. Die meisten Anbieter versichern nur ca. 70 bis 80% Ihres Einkommens. Bei Hausfrauen, Studenten und Kindern ist die Berufsunfähigkeitsrente meist auf 1.000 € begrenzt.

Was kostet eine Berufsunfähigkeitsversicherung?

Der Beitrag der Berufsunfähigkeitsversicherung richtet sich nach:

- Alter

- Geschlecht

- Beruf

- Gesundheitszustand

- Versicherungsdauer (bis wann die Versicherung läuft.)

- Leistungsdauer (bis wann die Versicherung leisten muss)

- Höhe der versicherten Rente

Der Beitrag kann z.B. durch eine Karenzzeit reduziert werden. Die Rentenzahlung beginnt z.B. erst nach einer Frist von 6 (12 oder 24) Monaten. Die Vereinbarung einer kürzeren Versicherungsdauer führt ebenfalls zu Einsparungen. Beachten Sie aber, dass die Leistungsdauer trotzdem mindestens bis zum 60.Lebensjahr dauern sollte, da in der Regel frühestens dann, die Altersrente beginnt.

Einsparpotenzial ergibt sich auch durch die Vereinbarung von abweichendem Leistungsendalter.

So können Sie beispielsweise einen Vertrag bis Endalter 55 abschließen, aber vereinbaren, dass die Leistung bis Alter 65 bezahlt wird, wenn Sie vor 55 berufsunfähig werden.

Was hat sich 2001 bei der gesetzlichen Rente geändert?

Seit dem 01.01.2001 ist die beschlossene Änderung zur gesetzlichen Invalidenrente in Kraft. Eigene Vorsorge ist nun unverzichtbar geworden. Die Berufsunfähigkeitsrente gibt es nicht mehr. Ersetzt wurde diese durch die Erwerbsminderungsrente. Diese fällt, im Vergleich, deutlich geringer aus und ist mit der bisherigen Regelung nicht vergleichbar.

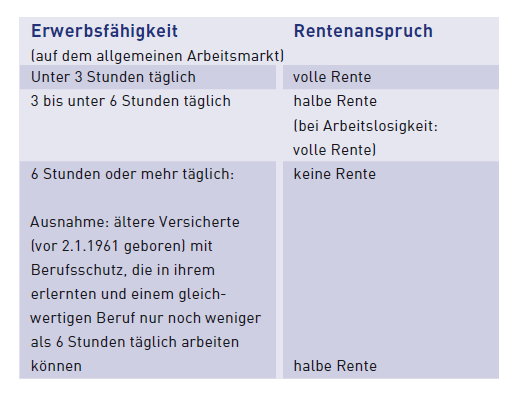

Regelung für nach dem 1.1.1961 Geborene:

Das bisherige System der Berufs-/bzw. Erwerbsunfähigkeitsrente fällt weg. Es wird ersetzt durch eine zweistufige Erwerbsminderungsrente. Der erlernte Beruf bzw. die akademische Ausbildung zählen nicht mehr!

Eine entscheidende Änderung ist, dass nicht mehr Ihr erlernter Beruf für eine Rentenzahlung ausschlaggebend ist; allein das so genannte "Restleistungsvermögen" auf dem allgemeinen Arbeitsmarkt ist von Bedeutung. Bewertet wird nur noch, ob Sie überhaupt, in welchem Beruf auch immer, in der Lage sind, zu arbeiten (Restleistungsvermögen).

|

|

Gesetzlicher Rentenanspruch |

|

Wenn Sie mehr als 6 Stunden in Ihrem Beruf tätig sein können |

Keine Erwerbsminderungsrente |

|

Wenn Sie zwischen 3 Stunden bis unter 6 Stunden pro Tag in Ihrem Beruf tätig sein können |

Halbe Erwerbsminderungsrente ca. 17% vom letzten Bruttogehalt. |

|

Wenn Sie weniger als 3 Stunden pro Tag in einem beliebigen Beruf tätig sein können |

Volle Erwerbsminderungsrente ca. 34% vom letzten Bruttogehalt. |

Regelung für vor dem 2.1.1961 Geborene:

Hier gilt, dass für die Definition des Restleistungsvermögens Ihr Beruf ausschlaggebend bleibt, die Rentenzahlung jedoch gemäß der neuen Erwerbsminderungsrente erfolgt.

|

|

Gesetzlicher Rentenanspruch |

|

Wenn Sie mehr als 6 Stunden in Ihrem Beruf tätig sein können |

Keine Erwerbsminderungsrente |

|

Wenn Sie zwischen 3 Stunden bis unter 6 Stunden pro Tag in Ihrem Beruf tätig sein können |

Halbe Erwerbsminderungsrente ca. 17% vom letzten Bruttogehalt. |

|

Wenn Sie weniger als 3 Stunden pro Tag in einem beliebigen Beruf tätig sein können |

Volle Erwerbsminderungsrente ca. 34% vom letzten Bruttogehalt. |

Beispiele von Einbußen in Zahlen:

|

|

4.000,00€ |

6.000,00€ |

8.000,00€ |

8.600,00€ |

|

Netto (Steuerklasse 3) |

2.976,00€ |

3.913,00€ |

4.923,00€ |

5.225,00€ |

|

Erwerbsunfähigkeitsrente (alt) |

1.352,00€ |

2.028,00€ |

2.287,00€ |

2.347,00€ |

|

Volle Erwerbsunfähigkeitsrente (neu) |

1.261,00€ |

1.891,00€ |

2.133,00€ |

2.188,00€ |

|

Berufsunfähigkeitsrente (alt) |

901,00€ |

1.352,00€ |

1.525,00€ |

1.564,00€ |

|

Halbe Erwerbsminderungsrente (neu) |

630,00€ |

946,00€ |

1.066,00€ |

1.094,00€ |

Weitere Informationen zur gesetzlichen Änderung ab 2001

Seit dem 1.Januar 2001 sind gesetzliche Berufs- und Erwerbsunfähigkeitsrenten durch die neue Erwerbsminderungsrente ersetzt. Betrugen die staatlichen Rentenzahlungen im Falle eingeschränkter Erwerbsfähigkeit schon bislang nur einen Bruchteil des letzten Bruttogehalts, so sind diese Leistungen mit Jahresbeginn 2001 noch einmal gekürzt worden.

Die neue Erwerbsminderungsrente existiert in zwei Stufen: Entscheidenden Einfluss auf ihre Höhe hat die Verwendbarkeit des Betroffenen auf dem Arbeitsmarkt. Im Detail:

- Kann der Versicherte zwischen drei und sechs Stunden täglich arbeiten, erhält er die halbe Erwerbsminderungsrente; sie beläuft sich auf maximal 17%des letzten Bruttolohnes.

- Nur wenn er täglich weniger als drei Stunden arbeitsfähig ist, bekommt er die volle Rente in Höhe von maximal 34%seiner letzten Bruttobezüge.

- Ist ein Betroffener in der Lage, täglich noch über sechs Stunden einer Tätigkeit nachzugehen, so geht er leer aus.

(Der genaue Prozentsatz richtet sich für beide Varianten u.a. nach Anzahl und Höhe der geleisteten Rentenbeiträge.)

Die alten Bestimmungen sahen für vergleichbare Fälle - wenngleich unter anderen Bezeichnungen - noch Beträge von 28 bzw. 42% vor. Mit den früheren Sätzen betrug die durchschnittliche Monatsrente bei Teil-Berufsunfähigkeit in den alten Bundesländern 568,00 € monatlich, in den neuen Ländern 462,00 € - diese Leistungen reduzieren sich durch die Neuregelung noch einmal. Die Folge: Soll der bisherige Lebensstandard bei Berufsunfähigkeit beibehalten werden, klafft die Versorgungslücke noch weiter auf.

Zwei weitere Maßnahmen der Rentenreform führen ebenfalls zu Leistungskürzungen:

- Wer am 1.Januar 2001 jünger als 40 Jahre war (also ab dem 2. Januar 1961 geboren wurde), erhält keine gesetzliche Berufsunfähigkeitsrente mehr, wenn er in seiner bisherigen oder einer ähnlichen Tätigkeit gesundheitsbedingt nicht mehr arbeiten kann. Dabei gilt: Ist jemand nicht mehr in der Lage, seinen bisherigen Beruf auszuüben, wird er auf andere Tätigkeiten am Arbeitsmarkt verwiesen. Diese "abstrakte Verweisung" erstreckt sich auch auf Jobs, die geringere Qualifikationen erfordern als die bisherige Beschäftigung

- Bei allen, die vor dem 2. Januar 1961 geboren wurden, wird die Höhe der Erwerbsminderungsrenten nach dem Umfang der täglich möglichen Arbeitszeit in ihrem zuletzt ausgeübten Beruf berechnet. Hier spielt eine Verweisung auf berufsfremde Tätigkeiten keine Rolle.

Zu den Neuregelungen ein Zahlenbeispiel:

Ein Verwaltungsangestellter hat ein monatliches Bruttoeinkommen von 3000,00 €. Bei einem Unfall erleidet der 37-jährige ein Schädel-Hirn-Trauma; danach ist er nur noch in der Lage fünf Stunden täglich zu arbeiten. Die Unfallfolgen verhindern eine Rückkehr in seinen alten Beruf, das Unfallopfer übernimmt eine Stelle in der Registratur. Für die reduzierte Stundenleistung erhält er in der neuen Tätigkeit netto 700,00 €. Dazu kommen 20% aus der halben Erwerbsminderungsrente in Höhe von 600,00 €. Statt wie früher knapp 1700,00 € monatlich Netto für seinen Verwaltungsjob, erzielt der Angestellte mit insgesamt 1300,00 € nur noch ca. 75% vom alten Verdienst.

Dieses Beispiel verdeutlicht das Ausmaß der Versorgungslücke. Somit ergibt sich die Notwendigkeit, staatliche Leistungen durch private Vorsorge für den Fall der Berufsunfähigkeit zu ergänzen.

Vorsorge mit einer privaten Berufsunfähigkeitsversicherung

Die Einführung der halben bzw. vollen Erwerbsminderungsrente zum Jahreswechsel 2000/2001 kommentierte Stiftung Warentest lapidar: "Wer nicht am Hungertuch nagen will, wenn er bereits in jüngeren Jahren nicht mehr arbeiten kann, muss zwangsläufig selbst vorsorgen."

Dieser wachsende Bedarf hat die Anbieter von Berufsunfähigkeitsversicherungen auf den Plan gerufen. Gesellschaften bieten derartige Verträge zum Schutz der Arbeitskraft in mehreren Varianten an:

- Eigenständige Versicherung für den Fall der Berufsunfähigkeit

Berufsunfähigkeits-Zusatzversicherungen (BUZ) in Kombination mit einer:

- Risikolebensversicherung

- Kapitallebensversicherung

- Privaten Rentenversicherung (auch fondsgebundene Rentenversicherung)

Leistungsvoraussetzungen für Rentenzahlung

Als berufsunfähig gilt, wer seinen Beruf für geraume Zeit (ab mindestens sechs Monaten) nicht mehr ausüben kann. Viele Versicherungen übernehmen bei dieser Pauschalregelung die Rentenzahlungen in voller Höhe ab einer gesundheitlichen Beeinträchtigung von 50%.

Daneben gibt es aber auch noch das Staffelmodell: Der Versicherte erhält bereits bei einer Berufsunfähigkeit von 25% eine Teilrente, die vollständige Zahlung erfolgt aber erst ab 75%. Bei dieser Variante hat der Kunde seine Versicherung aber über Verschlechterungen seines Gesundheitszustandes auf dem Laufenden zu halten - mitunter eine aufwändige Angelegenheit.

Laufzeiten

Idealerweise haben BUZ-Verträge lange Laufzeiten, damit sich bis zum Bezug der vollständigen Altersrente (ab dem 65.Lebensjahr) keine jahrelange Lücke auftut, die der Versicherte aus eigenen Mitteln überbrücken muss. Einige Versicherer begrenzen die Vertragslaufzeit auf beispielsweise 25 Jahre - hier sollten 30-Jährige andere Anbieter wählen mit für sie günstigeren Zeiträumen.

Momentan gibt es nur sehr wenige Versicherungsunternehmen auf dem Markt, die Laufzeiten bis zum 67. Lebensjahr anbieten.

Meldepflichten

Ein weiterer Aspekt bei der Prüfung des Versicherungsantrages ist, wie viel Zeit dem Kunden gelassen wird, einen Schadenseintritt zu melden - ohne dass ihm Zahlungseinschränkungen drohen. Denn in vielen Fällen stellt sich die dauerhafte Arbeitsunfähigkeit erst nach einiger Zeit heraus. Glück im Unglück hat dann, wer rückwirkend Rente für den gesamten Zeitraum seiner Arbeitsunfähigkeit erhält.